Светска економска криза, стварности, митови и поуке

С јесени 2008. године, када је светски финансијски систем гледао у амбис, или да се послужим Ничеом, када је амбис гледао у светски финансијски систем, чинило се да постој и сагласност у вези са непосредним узроцима кризе која је почела у првој половини 2007. године. Дерегулација финансијског система и на тој основи изграђена пословна култура необузданих и неодговорних финансијских шпекулација, сматрали су се најважнијим узроком кризе.

Морални хазард, типичан за финансијски сектор, само је појачавао и охрабривао ове глобалне трендове. Кривица за кризу је јасно и без дилеме била лоцирана у финансијском сектору.

Те 2008. године све је било релативно јасно. Није било спорно да је реч о највећој глобалној финансијској и економској кризи од Другог светског рата, да та криза не спада у цикличне кризе, и да се ради о феномену који се могао упоредити само са кризом из 1929. године.

Алан Греенспан (председник америчких Федералних резерви од августа 1987. до јануара 2006. године), човек дубоке вере у моћ тржишта и обожавалац лика и дела Аyн Ранд, сведочио је 23. октобра 2008. године пред комитетом америчког Конгреса. Када је економски систем у питању, тешко је наћи бољег и информисанијег учесника од Греенспана.

У том важном сведочењу он је изјавио да је открио мањкавост у идеологији слободног тржишта и да је његова превелика вера у моћ саморегулације слободног тржишта била грешка. Греенспан је указао да је огромно и највећим делом нерегулисано тржиште финансијских деривата измакло контроли и да је појачало кризу. Он није прихватио појас за спасавање који су му републикански чланови комитета галантно добацивали у жељи да се сва кривица за кризу превали на агенције Фанние Мае и Фреддие Мац,дакле на државу.

Греенспан је главним кривцима за кризу прогласио финансијере са Вол стрита. Они су упорно захтевали снижавање кредитних стандарда приликом додељивања хипотекарних кредита како би тиме добили што више вредносних папира за креирање деривата за којима је постојала велика тражња. Како је повећани ризик могао бити преваљен на остатак света, нико се није превише узбуђивао због оваквог снижавања стандарда, па ни Федералне резерве.

Те јесени се нико озбиљан није јуначио ни тражио да држава остане по страни и да се финансијски сектор препусти судбини саморегулишућег тржишта. Нико од угледа и репутације није се позивао на Хаyека нити предлагао терапију самоизлечења, без обзира на којој страни економског дискурса се налазио.

Ни у Србији те мрачне јесени није грмело од упозорења држави да се уздржи од мешања у тржишне процесе. Нико није захтевао од владе да не тражи помоћ од ММФ, да одбаци Бечки (банкарски) споразум те да судбину економског система храбро препусти тржишту и креативној деструкцији. Чинило се да су и економисти неолибералне оријентације интерес својих девизних штедних улога ставили испред одбране доктрине и дискретно, ћутањем понајвише, прешли на интервенционистичку страну.

Укратко, 2008. године није било дилеме да тржиште не функционише на начин на који то неолиберална школа проповеда те да се авантуризам финансијског сектора мора обуздати. Није било дилеме да државе морају интервенисати како би се спречила пропаст финансијског система, економски колапс и социјални хаос који са тим иде. Како је Роберт Луцас тих дана изјавио, сви су поново постали кејнзијанци.

Данас се сагласност о непосредним узроцима [1] кризе полако губи и помаљају се другачије тезе о њеним узроцима. Да ли је овде реч о бољим анализама и дубљим увидима или се можда ради о прикривеном покушају спасавања неолибералне [2] доктрине по сваку (интелектуалну) цену?

1. Анализа кризе или одбрана доктрине

Овом економском кризом неолиберална доктрина је доживела страховит ударац а њени водећи теоретичари и пропагандисти су на врхунцу кризе мудро заћутали чекајући да се прашина слегне [3]. Они нису могли понудити ни ваљано објашњење кризе, а још мање решење које би било на линији неолибералне доктрине [4]. Пар година касније, после периода хибернације, почела је борба за рехабилитацију жестоко уздрмане доктрине.

1.1. Декомпоновање кризе и поновно сваљивање кривице на државу

а) Висина јавног дуга као фактор ризика избијања финансијске кризе

Мудрији део неолибералног корпуса покушава доктрину да рехабилитује тиме што ову кризу, која у континуитету траје од 2007. године, приказује као две потпуно одвојене готово независне кризе. То декомпоновање кризе има солидну политичку и медијску подршку, а рачуна се и са кратким памћењем светске јавности. Како је финансијски сектор делом саниран на терет буџета и кроз незапамћено штампање новца, чини се да криза финансијског сектора полако тоне у заборав или се у њега гура. У први план сада избија криза јавног дуга, а то је терен на коме се неолиберална мисао осећа сигурно и са кога може започети одбрану своје доктрине.

Према неолибералном тумачењу, актуелна криза јавног дуга није директна последица финансијске кризе и огромних, изнуђених директних трошкова санирања финансијског система. Она није последица ни огромних трошкова који су проистекли из рецесије коју је изазвао финансијски сектор. У овој данашњој интерпретацији, криза јавног дуга је последица склоности модерних западних држава да превише троше, поготово да превише троше на социјалну заштиту. И поново, по старој доктрини код које је приватни сектор увек рационалан и безгрешан, кривица се тражи у економским непочинствима државе.

Из неолибералног угла ова теза се чини толико логичном, па вероватно нема никакве потребе поткрепљивати је и емпиријским подацима. Вреди ипак погледати шта цифре говоре и интелектуалне конструкте упоредити са стварношћу.

У табели 1. дати су подаци о висини јавног дуга за европске државе које је криза најснажније погодила. Упоређени су подаци с почетка кризе 2007. године и последњи расположиви подаци. (У свим табелама у којима се појављује јавни дуг, дати су подаци бруто дуга.)

Ако би теза да је јавни дуг основни фактор ризика и генератор кризе била тачна, тада осим Италије и Грчке ни једна од држава које су наведене у табели не би смела бити у великој кризи. Када је о висини јавног дуга реч, Шпанија, Исланд и Ирска су се 2007. године налазиле у зони финансијских снова.

Подаци за 2012. годину јасно показују и какав страшан ефекат је финансијска криза имала на раст јавног дуга. „Рационални“ банкарски сектор, у коме, бар судећи по зарадама, ради најбољи кадар којим свет располаже, испоставио је државама огромне рачуне за своју санацију. Уз мало ироније, могли би се запитати, какав би ефекат кризе био да тај кадар није тако спектакуларно квалитетан?

Није лоше подсетити се и да се слични, можда још радикалнији закључци могу извести из кризе која је 1997. године погодила државе југоисточне Азије. У табели 2. се јасно види да су државе које су биле најтеже погођене кризом имале изузетно здраве јавне финансије у периоду који је претходио кризи.

То упорно и погрешно повезивање макроекономске стабилности и јавне потрошње се најбоље огледа у речима похвале које је некадашњи директор ММФ Мицхел Цамдессус у новембру 1996. упутио државама југоисточне Азије:

„Анд, оф цоурсе, yоу алреадy кноw мy ансwерс wхен аскед абоут тхе сецрет оф yоур суццесс. И поинт то тхе полициес тхат yоур цоунтриес хаве пурсуед. Ин партицулар, И емпхасизе тхе роле тхат прудент фисцал полицy хас плаyед ин брингинг абоут мацроецономиц стабилитy.“ [5]

Само пар месеци касније, стварност је грубо демантовала овај исказ тада првог човека ММФ. Управо је криза југоисточне Азије дефинитивно разбила митове о механизмима који доводе до финансијских криза.

Ако на исти начин и кроз исту призму сагледамо домаће искуство, уочићемо да је Србија крајем 2008. године била на ивици банкрота иако је јавни дуг у односу на БДП био свега око 30 одсто.

б) Висока јавна потрошња као фактор ризика избијања кризе

Ако је висока јавна потрошња извор свих зала, ако је држава генератор свих нерационалности, тада је закључак једноставан – државе које имају највећу јавну потрошњу су на сигурном путу у економску пропаст и у највећем су ризику од избијања кризе. И овај логички конструкт мора бити емпиријски тестиран.

У табели 3. дати су подаци о просечној висини јавне потрошње у државама које су најтеже погођене кризом.

Ако би се кризе Италије и Грчке могле бар натегнуто објаснити високом јавном потрошњом, за Шпанију или Ирску то објашњење није могуће. (Узгред, и државе југоисточне Азије су 1997. године ушле у велику кризу иако се ниво јавне потрошње у том региону кретао у распону од око 15 до 30 одсто у односу на БДП.)

Табела 4. још боље илуструје проблем негативне митологизације проблема јавне потрошње. У табели су дати подаци за државе које имају највеће учешће јавне потрошње у односу на БДП.

Ако је висока јавна потрошња један од кључних фактора ризика, било би за очекивати да уместо велике медитеранске кризе имамо много већу, скандинавску кризу? Зашто државе са највећом јавном потрошњом немају и највеће јавне дугове? Зашто државе са највећом јавном потрошњом немају највећу стопу незапослености? Како то да све ове државе нису одавно пропале, како уопште опстају итд.?

Да ли је могуће да су неолибералне „законитости“ толико јаке да детерминишу друштво и економске односе потпуно независно од воље људи који у њему живе? Држим и да се Карл Поппер, на пример, не би сложио са оваквом врстом економског детермизма.

1. 2. Минимизирање дубине и озбиљности глобалне кризе

Сви водећи страни економисти су свесни дубине кризе, њених ризика и потенцијалних последица. На глобалној сцени већ годинама превлађују брига и тамни, често и врло мрачни тонови. Иако нема сагласности о начинима изласка из кризе, свест о њеној дубини је општа. Тешко је наћи западног економисту или политичара који би се усудио да актуелну кризу минимизира или да је третира као уобичајну економску појаву.

Ако је пажљиво грађена структура Европске уније доведена до ивице слома, ако америчка држава стоји на ивици фискалног амбиса и одржава се само бесомучним штампањем долара, ако је свет на ивици валутних ратова, ако се наговештавају радикалне промене монетарне доктрине и финансијске регулативе, мора бити да је онда реч о веома дубокој кризи, без обзира да ли је називамо кризом, депресијом, дугом рецесијом итд.

С друге стране, у делу стручне јавности у Србији постоји врло јака тенденција минимизирања кризе или бар релативизирања њене дубине [6]. Тај чудни порив да се највећа послератна економска криза минимизира, можда се може објаснити покушајем одбране доктрине – ако је ова криза као и свака друга, ако је њена дубина мала, тада је она само једна од многобројних послератних економских криза. У таквој интерпретацији неолиберална доктрина не сноси за њу одговорност, будући да су кризе у логици економских процеса и да се понављају без обзира на доктрине под чијим утицајем се економска политика води.

За овакву линију размишљања је изузетно важно да се актуелна криза никако не упоређује и не изједначава са светском кризом из 1929. године, са кризом која се такође одиграла у дерегулисаном тржишном амбијенту и којој је такође претходио период шпекулативног берзанског лудила.

Базни аргументи којима се покушава разбити веза између ове две кризе ослањају се, с једне стране, на различите перформансе америчке привреде, а, с друге стране, на чињеницу да су региони ван западног света знатно мање погођени кризом.

Дубина америчке кризе из 1929. године мерена падом БДП била је неупоредиво већа, а опоравак много спорији него што је то данас случај. Овај аргумент јесте формално тачан, али има крупан методолошки дефект, везан за недопустиво занемаривање укупног економског контекста.

У првим годинама велике економске кризе из 1929. године америчка држава није интервенисала. Напротив, радила је „ништа“ – управо онако како то данас (са закашњењем од пар година) заговара најрадикалније неолиберално крило. Насупрот апсолутно пасивној политици из 1929, последњих пет година карактерише жестоки државни интервенционизам. Од јесени 2008. године државе су започеле са програмима монументалне координиране интервенције, како кроз буџете, тако још снажније кроз интервенције централних банака и незапамћено штампање новца. ММФ (који 1929. године није постојао) је са своје стране пружио велику финансијску помоћ добром броју земаља и тиме, на пример, спречио катастрофу Србије.

Пад БДП какав је виђен током велике економске кризе није се поновио, али не зато што се радило о плиткој уобичајеној кризи, већ стога што се радило о континуираном, спектакуларном државном интервенционизму без преседана. Колико је тај интервенционизам делом неутралисао последице, толико је прикрио и стварну дубину кризе. Уз то, жртвама рецесије у САД се ових година деле бонови за храну, па сиротиња не мора чекати испред казана као у кризи 1929. године. (За бонове за храну се квалификовало преко 60 милиона Американаца.) Када се храна дели у радњама, а не на улици, криза изгледа мања.

Правовремене, снажне и координиране интервенције држава и међународних финансијских организација спречиле су и да криза снажније погоди регионе ван западног света. Обзиром на степен глобализације светске економије, може се само претпоставити какав би разоран домино ефекат погодио државе у развоју да до интервенције није дошло.

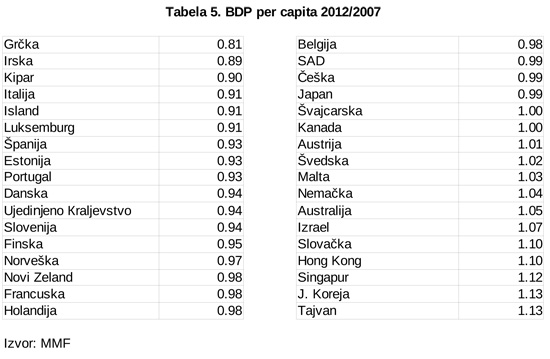

Но, упркос свим напорима да се економска криза ублажи, резултати ни после пет година кризе нису импресивни. Ако се погледају развијене државе (категоризација ММФ), највећи број њих још увек није достигао реални ниво БДП (пер цапита) из 2007. године, како то показује табела 5. Великом броју држава ће требати још времена да тај ниво БДП достигну, што ће само увећати број изгубљених година. Упркос интервенцијама, упркос радикалним „спасилачким“ мерама, грчки БДП је још увек 19 процената испод нивоа на коме је био 2007, ирски је нижи 11 процената итд. САД ће тек током 2013. године достићи ниво БДП из 2007. године.

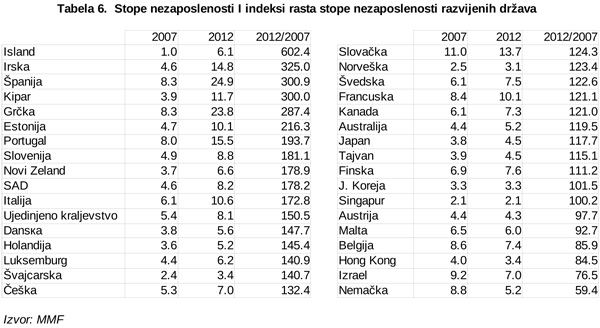

Слика кризе је још тежа када се анализирају подаци о незапослености. И пет година касније, после свих интервенција и потрошених или наштампаних хиљада милијарди, незапосленост у највећем броју држава остаје на веома високом нивоу.

У табели 6. дати су упоредни подаци о стопи незапослености за 2007. и 2012. годину. Редослед држава у табели је урађен по опадајућем скоку незапослености у односу на базну 2007. годину.

И овако лоша слика је заправо још гора, будући да су стварне размере проблема на тржишту рада делимично скривене методом статистичког праћења. Све је већи број грађана, како у САД тако и у Европи, који не раде пуно радно време, који су привремено запослени, који не раде, али су престали да се пријављују центрима за незапослене итд. У том смислу стварна стопа незапослености у САД је вероватно ближа цифри од око 15 одсто (такозвани показатељ У-6) него званичној од 8,2 одсто. Ови подаци се могу наћи на адреси америчког статистичког бироа за праћење тржишта рада (Буреау оф Лабор Статистицс) под насловом „Табле А-15. Алтернативе меасурес оф лабор ундерутилизатион“ [7].

2. Развијене државе и контроверзе економске политике

2.1. Доктрина на којој попочива антикризна политика западних држава

Иако се данас често сугерише како је антикризна политика развијених држава последњих година кејнзијанска, то је далеко од истине, то је и нефер подметање кукавичјег јајета Кеyнесу. Покушаји санирања ове економске кризе врше се пре свега монетарном експанзијом, према моделу који базира на Фриедмановој анализи кризе из 1929. године.

У свом познатом делу „Монетарна историја САД, 1867–1960“, који је написао заједно са Аннаом Сцхwартз, Фриедман је за кризу из 1929. године окривио рестриктивну монетарну политику Федералних резерви, тврдећи да је она довела до ескалације и продубљивања кризе. Фридман прави разлику између економске контракције, која помаже да се систем ослободи неефикасних и слабих и где је стезање каиша потребно, и банкарске кризе и кризе ликвидности, када се мора интервенисати.

Чини се да је управо економска политика која почива на оваквој логици данас на делу. Истовремено са монетарном експанзијом без преседана инсистира се на штедњи државе и на резању јавне потрошње, која неминовно доводи и до пада приватне потрошње.

Фокус је ван сваке сумње на спасавању банкарског система на терет свих осталих сектора. Дакле, интервенционизам и помоћ финансијском сектору, али контракција за све остале. Ово није и никако не може бити кејнзијанска политика. Кеyнес никада не би сугерисао резање јавне потрошње у рецесији нити би тако дуго игнорисао проблем незапослености. Уместо ослањања на стимулисање понуде, Кеyнес би инсистирао на стимулисању тражње, пре свега кроз инвестирање државе.

Како било, кључно питање није везано за доктрину на којој економска политика развијених држава данас почива, већ за њену успешност. Велики број економиста упозорава на слабе резултате актуелне политике, указујући да се ради о непотребном жртвовању раста, о малтретирању милиона запослених и незапослених чије жртвовање не поправља економско стање ни за јоту. Упркос резању јавне потрошње, упркос расту незапослености, јавни дугови (у односу на БДП) и даље расту.

2.2. Смањивање јавне потрошње и проблем фискалног мултипликатора

Табела 7. јасно показује да политика стезања каиша не даје резултате и да јавни дуг најугроженијих држава расте. Љути (економски) лек на љуту рану прети да усмрти пацијента. Поготово је индикативан пример Грчке, где ни радикално стезање каиша ни отпис доброг дела дуга није зауставио велики раст јавног дуга.

У том контексту проблем фискалног мултипликатора долази у први план. На почетку кризе се веровало да се овај мултипликатор креће око нивоа од 0,5. То значи да смањење учешћа јавне потрошње у БДП за један одсто, доводи до пада БДП од 0,5 одсто. У крајњем исходу, такав мултипликатор би морао довести до релативног смањивања јавног дуга.

Стални раст јавног дуга демантује ту ранију претпоставку о висини мултипликатора. Ако су О. Бланцхард и Д. Леигх (економисти ММФ) у праву, мултипликатор би могао бити много већи и могао би се кретати у распону од 0,9 до 1,7. На примеру мултипликатора од 1,7 смањивање јавне потрошње од један одсто би довело до пада БДП од 1,7 процената [8].

Иако застрашујуће,ово је једино објашњење за догађања на глобалној сцени и вртлог у коме резање јавне потрошње значајно успорава раст БДП и у коначном исходу доводи до даљег раста јавног дуга у односу на БДП.

2. 3. Потенцијалне последице ниских камата и експанзивне монетарне политике

Експанзивна монетарна политика, која се третира као спасоносно и једино решење, носи собом огромне ризике који се још увек не могу сагледати у целости. Драстично обарање каматне стопе и њено свођење готово на нулу је опасна политика. Присталице Аустријске школе су овде у праву. Колико год изгледало разумно обарати каматне стопе у рецесији, ефекти такве политике су крајње проблематични.

С једне стране, упркос великом паду камата, ефекат на потрошњу је непропорционално мали. Кеyнес је упозоравао да у условима рецесије опоравак не може доћи кроз управљање понудом, већ пре свега кроз раст тражње. Када тражња приватног сектора стагнира или опада, инвестициони бум се не може подстаћи ниским каматама. Колико год каматне стопе биле ниске, бесмислено је улагати у производњу када за робама и услугама тражња опада или стагнира. Саyов закон овде не функционише. Уз то, када се ниво каматних стопа приближи нули и када такво стање дуго траје, монетарна политика постаје беспомоћна.

С друге стране, ниске камате неминовно гурају финансијски сектор у нове хазарде. У амбијенту негативних реалних каматних стопа нема финансијског профита, па се нужно траже нови извори зараде који се могу наћи само на шпекулативној страни. Отуда и парадокс да берзански индекси расту све брже, док привредна активност или стагнира, или расте много спорије. Чини се да овај монетарни лек призива исту ону болест која је до кризе и довела.

Очекивало би се да државе које имају велику и очигледну потребу за огромним улагањима у обнову запуштене инфраструктуре крену са јавним радовима (које заиста не морају измишљати) и за чије финансирање постоје изузетно јефтини извори. Пошто то оне (попут САД, на пример) ипак не чине, остаје питање због чега се један рационални механизам стимулисања привредне активности тако мало користи. Да ли је и то данак неолибералној доктрини?

2. 4. Пореска политика у економској кризи

Пореска политика је терен на коме су економисти различитих опредељења најближи сагласности. Сви се углавном слажу да у рецесији не треба подизати порезе, поготово не њихов општи ниво. Нижи порези остављају више новца за трошење и инвестирање и у том смислу помажу опоравак.

Ово је начелни став који се сада користи у идеолошкој борби и служи за одржавање статус qуо позиције успостављене последњих деценија, која недвосмислено фаворизује богате. Криза је данас постала изговор да се са таквом политиком настави. Проблеми у вези са тзв. „фискалном литицом“ у САД су најбоља илустрација такве праксе.

Ако се идеолошки разлози и преференције оставе по страни, економске последице пореске политике не оправдавају статус qуо. Ако се за већину запослених порези смањују, то би требало да убрза излазак из кризе. Тако ослобођени новац ће највероватније завршити у потрошњи, јер су се велики делови становништва уздржавали од трошења у кризи. С друге стране, ниски порези, који више новца остављају богатима, неће повећати потрошњу, будући да за њих рецесија и није велика препрека трошењу.

Теза да ће високи порези обесхрабрити предузетнике да инвестирају је у најмању руку тешко доказива. Занимљиво је у том смислу размишљање Wаррена Буффетта [9]. Упркос чињеници да је један од најбогатијих људи на свету, Буффетт је активни присталица подизања пореза. Његово став је да су предузетници увек предузетни, без обзира на ниво пореских оптерећења. То није у складу са Лаффером, али јесте у складу са Буффеттовим великим искуством.

2. 5. Кораци ка увођењу снажније регулације у финансијски систем

Највеће промене у размишљању до којих је актуелна криза довела односе се на регулисање финансијског сектора, а још више на промену односа према инфлацији, као и месту и улози централних банка.

О неопходности јачања финансијске регулативе више нема спора. Спорни су интензитет и модалитети тог регулисања. Реформа финансијског система иде у правцу раздвајања комерцијалног (ретаил) банкарства од инвестиционог. Идеја која стоји иза овог става је да банке својим лошим инвестиционим одлукама и шпекулацијама не смеју угрозити депозите својих коминтената. У том смислу, између средстава депонената и средстава банке мора се поставити чврста ограда (рингфенцинг). Ова мера следи логику и искуство Гласс-Стеагал акта из далеке 1933. године.

На сличној логици почивају и предлози који иду ка постепеном јачању капиталне базе банака, како би се губици у будућности могли покрити средствима акционара, а не пореских обвезника. Иако потребу за оваквом мером мало ко спори, квантификовање потребног капитала остаје и даље спорно. Има још питања без одговора – треба ли увести иста правила за све финансијске институције, треба ли иста правила применити за финансијске системе свих држава, да ли је Басел ИИИ заправо Прокрустова постеља итд.?

Највећи број иницијатива усмерених ка покушају да се финансијски сектор уреди и регулише долази из ЕУ. Ова размишљања су и у складу са планираним стварањем банкарске уније. С друге стране, највише отпора овим иницијативама стиже из Лондона и Вашингтона. Ове разлике нису само политичке и интересне, оне су и доктринарне.

ЕУ планира да од 1. јануара 2014. године уведе порез на финансијске трансакције који би био 0,1 и 0,01 одсто – у зависности од финансијских инструмената. Идеја почива на старом предлогу Јамеса Тобина из 1972. године и има за циљ да смањи фреквентност шпекулативних трансакција кроз повећање трансакционих трошкова.

ЕУ размишља и о додатним мерама регулације финансијске области – постоји предлог да се од 1. јануара 2018. и кредитори банака приморају на прихватање евентуалних губитака као и на учешће у санацији посрнулих банака – када до тога дође.

Државе ЕУ планирају и да ограниче прекомерне исплате бонуса које финансијски владари универзума себи додељују. Министри финансија су почетком марта 2013. године усвојили план према коме однос плата и бонуса не може прећи 1:1, с тим да бонуси могу бити максимално два пута већи од плате под условом да то одобри квалификована већина на скупштини акционара.

Све ове мере које су у најави и које ЕУ покушава да наметне могуће је ефикасно спровести само у случају да постоји сагласност свих великих финансијских центара и моћних држава. Ако такве сагласности нема, а за сада је нема, интереси европског финансијског сектора би могли бити угрожени и профити смањени, будући да би се део активности прелио другима.

Наравно, како време пролази и како искуства кризе полако одлазе у заборав, могуће је да ће и овај регулативни активизам губити на снази и разводњавати се под утицајем финансијских центара моћи.

2. 6. Најава промене монетарне политике и њеног односа према инфлацији

Када је монетарна политика у питању, чини се да смо на прагу великих промена и преиспитивања владајуће праксе. Огромне јавне дугове који су настали током ове кризе је веома тешко смањити и довести их на одрживи ниво. Привредни раст, какав год да буде када се криза заиста оконча, неће радикално променити слику јавног дуга. Развијене државе некакав излаз виде у инфлацији, уз чију би помоћ делимично умањиле висину јавних дугова и свеле их у разумне оквире.

Како се овакви ставови не смеју јавно и експлицитно саопштавати, прибегава се кодираном, еуфемистичком економском језику, којим се наговештава промена монетарне политике најважнијих светских централних банака. У САД је најављено да ће ФЕД водити политику јефтиног новца све док се стопа незапослености не спусти на ниво од 6,5 процената. У Лондону се најављује да би Централна банка под новим гувернером Марком Царнеyем (Канађанином) од лета могла престати са таргетирањем инфлације и прећи на таргетирање номиналног БДП. Размишља се и о промени инфлаторног таргетирања, где би се одустало од контроле ценовне инфлације и прешло на таргетирање раста плата. Јапан подиже таргетирану стопу инфлације на два одсто и призива мало инфлације. Европска централна банка, иако ништа слично не најављује, наставља са штампањем новца.

Најрадикалније идеје које се односе на јавне дугове сада кокетирају и са поништавањем дела државних дугова који су у портфељу централних банка, као и са рутинском монетизацијом буџетског дефицита. У оваковом амбијенту, мантра о независности централних банака се полако разграђује [10].

Последице овако меке монетарне политике не носе опасност само за развијене државе и не прете само новим инфлационим циклусом. Обиље јефтиног западног новац доводи до јачања валута држава које су ван западног круга, а тиме и до угрожавања њихове конкурентске позиције и успоравања раста. Као одговор се намеће потреба за поновним увођењем снажне капиталне контроле, а у таквом амбијенту ни царински ратови не могу бити далеко.

3. Поуке економске кризе за земље у развоју у 10 лекција[11]

Када су земље у развоју у питању, ништа ново под Сунцем. Глобална економска криза је само још једно понављање истих лекција и утврђивање градива које се учило последњих четрдесет година, мада су лекције, чини се, намерно заборављане. Искуства актуелне кризе, као и свих претходних криза, могла би се можда груписати у десет лекција.

Лекција 1: Висина јавне потрошење и њено учешће у БДП не може послужити као индикатор вероватноће избијања кризе

Висина јавне потрошње у уређеној држави рефлектује социјалне преференције друштва – ни мање, ни више од тога. Логично је и у складу са тезама Адолпха Wагнера, на пример, да индустријски и цивилизацијски развој доводе до нужног раста јавне потрошње. Државе које јавну потрошњу покривају високим порезима (попут Скандинавије или Немачке, на пример) не ризикују да јавном потрошњом изазову финансијску кризу. Ризик јавне потрошње, као и сваке друге потрошње, проистиче из начина на који се јавна потрошња финансира, а не из њене висине.

Лекција 2: Кризу изазива прекомерно трошење нације као целине, дакле свих њених сектора

Финансијске кризе могу бити изазване дугогодишњим прекомерним трошењем и задуживањем како приватног сектора (нпр. Шпанија, Португал, Ирска, Исланд, Ј. Кореја итд.) тако и државе (нпр. Грчка, Италија). Иако то не даје за право државама да неодговорно троше, искуства ранијих криза јасно указују да се њени узроци чешће везују за проблеме и задуженост приватног сектора [12]. Веома је опасно скретати поглед са ове чињенице и веровати у фаталну заблуду да задуживање приватног сектора неће довести до избијања финансијских криза. Управо је приватни финансијски сектор био генератор данашње велике глобалне кризе, баш као што је то био и 1929. године.

Лекција 3: Ризик избијања финансијске кризе није везан за висину јавног дуга већ пре свега за начин његовог финансирања

Државе које су у стању да свој јавни дуг финансирају вишковима и штедњом домаћег приватног сектора много су мање изложене ризику финансијских криза. Тиме се може објаснити чињеница да Јапан, на пример, није (још увек) у финансијској кризи, упркос чињеници да се његов јавни дуг данас креће око нивоа од 240 одсто БДП, а да је у последњих дванаест година увек био изнад нивоа од 140 одсто. Исто објашњење (али са супротним предзнаком) важи и за проблем Шпаније, која је у много тежој позицији него Немачка иако је јавни дуг Шпаније све до 2012. године био знатно нижи од немачког.

Лекција 4: Стање текућег биланса и висина спољног дуга су најбољи индикатори ризика кризе

Текући биланс је сводни показатељ трошења нације као целине, дакле свих њених сектора узетих заједно. Висина дефицита текућег биланса показује колико нација више троши од онога што је у стању да створи и заради. Висина спољног дуга у односу на БДП показује зависност државе од спољног финансирања и од воље странаца. Највећи ризици по финансијски систем проистичу управо из чињенице да стабилност система задужених земаља зависи од воље „других“ и да држава не може самостално управљати својим дугом. Мале државе које континуирано имају дефицит текућег биланса ће се пре или касније неминовно суочити са тешком финансијском кризом.

Лекција 5: Првобитни грех (оригинал син) и ризик избијања кризе

„Првобитни грех“ је израз којим се у економији описује немогућност држава у развоју да се на иностраном тржишту задужују у својој валути. Немогућност држава да своје обавезе према иностранству измирују сопственом валутом доводи их у ситуацију високог ризика и потенцијалних валутних криза.

Све државе у развоју су склоне овом греху и тешко га могу избећи. Ризик страховито расте када држава при томе занемарује дефицит текућег биланса или када инострана средства користи за покривање текуће буџетске потрошње (што Србија упорно ради).

Логика првобитног греха би се могла применити и на државе које, попут Србије, функционишу у двовалутном режиму. Поготово су рањиве државе у којима су и штедња и задуживање на локалном тржишту номинирани у страној валути. Неподударање валута у којима се зарађује и у којим се дугује на домаћем тржишту, има исти ефекат као и првобитни грех. Девизна штедња грађана у условима кризе доводи до истих ризика као и спољна задуженост. Склон сам да у анализи ризика Србије девизну штедњу грађана сабирам са спољним дугом.

Лекција 6: Изненадно заустављање прилива капитала (судден стоп) је најчешћи узрок кризе

Државе са високим спољним дугом и зависношћу од спољног финансирања препуштене су милости иностраних кредитора. У тренутку када кредитори (из било ког разлога) престају да финансирају државу и приватни сектор или почну да повлаче капитал из ње, долази до неминовног избијања финансијске кризе. Овај механизам је био у корену свих финансијских криза од Латинске Америке, преко југоисточне Азије, па до Грчке данас.

Најмалигнији елеменат овог лошег сценарија је његова непредвидивост – заустављање прилива капитала се може догодити у сваком тренутку, и на знатно нижем нивоу спољне задужености у односу на ону која се сматра претераном (80 одсто у односу на БДП).

Лекција 7: Држава са предимензионираним финансијским сектором (у односу на величину економије) су изузетно рањиве

Мале државе које имају амбицију да постану велики финансијски центри, попут Исланда, Ирске или Кипра на пример, данас уче тешке лекције живота. У тренутку избијања финансијске кризе, економски и буџетски капацитет нације је премали да стабилизује предимензионирани финансијски систем и тако спречи банкарски колапс.

Лекција 8: Када криза избије, њени ефекти су драматично различити у развијеном државама јаких глобалних валута у односу на остатак света

Развијене државе се у кризи могу помоћи не само снажним буџетским интервенцијама ећ и штампањем новца. Краткорочно, овакве монетарне интервенције пролазе без великих инфлаторних ризика ли ризика колапса вредности валуте. Делимично објашњење лежи у чињеници да развијене државе не пате од проблема првобитног греха, као и да се монетарна експанзија врши у тренуцима када је коришћење производних капацитета далеко испод оптималног нивоа.

Земље у развоју, поготово када се ради о малим економијама осуђене су на дубоку рецесију, штедњу и дефлаторно прилагођавање кризи. Судбина малих држава, нарочито у првим годинама кризе, зависи пре свега од стране помоћи.

Лекција 9: Девалвација је најбржи начин макроекономског усклађивања

Девалвација или убрзана депресијација најбржи су механизми успостављања екстерне конкурентности и макроекономске стабилности. Тај процес је увек веома болан, али у правилу траје знатно краће од процеса мучног дефлаторног усклађивања. Грчка би, на пример, данас имала макар један проблем мање када би била у могућности да депресирањем валуте делимично поправи конкурентност свог индустријског и сервисног сектора. У складу са овом лекцијом, доларизација, евроизација или фиксирање курса су лоше идеје за мале земље које имају хроничан проблем са трговинским билансом.

Лекција 10: Када криза избије, вера у државу доживљава своју ренесансу – за кратко

Када криза избије, државна интервенција остаје једина политика на сцени – и у развијеним и у неразвијеним државама. Сурова реалност и приватни сектор увек изнуђују државне интервенције, директне и индиректне субвенције. Нема контекста у коме модерна демократска држава може себи допустити да остане по страни и економију препусти стихији и спонтаном тржишном уравнотежењу – социјалне последице би биле несношљиве.

Када се кризе окончају, државе поново постају мета управо оних у чијем су спасавању одиграле кључну улогу. Новац и моћ који стоје насупрот државама у глобализованом свету су такви да могу променити слику прошлости, имплантирати лажна искуства и створити виртуелну реалност. У том виртуелном свету, државе, какве год да су, пролазе лоше.

Закључак

Светска економска криза која је почела 2007. године није само једна од многих послератних криза, већ феномен упоредив једино са кризом из 1929. године. Криза и даље траје, а њене коначне ефекте и рачун ћемо видети тек у годинама које долазе. Дубина кризе је скривена државним интервенцијама без преседана и њени ефекти су видљивији на страни запослености него на страни пада БДП. Трошкови кризе су огромни и огледају се у изгубљеном расту БДП, у страховитом расту јавних дугова и огромној монетарној експанзији чије последице за сада нису јасно видљиве.

Модел изласка из кризе почива на Фриедмановом, а не на Кеyнесовом моделу. Резање јавне потрошње не даје очекиване резултате и фискални мултипликатор је вероватно много већи него што се раније мислило.

Развијене државе преиспитују владајућу монетарну праксу и доктрину и исказују много већу толеранцију према инфлацији него икада у протекле три деценије. Истовремено, планира се увођење много снажније финансијске регулативе и са таквим иницијативама предњачи ЕУ. На глобалној сцени нема сагласности у вези са степеном контроле коју би требало увести у финансијску сферу.

Државе у развоју су увек много рањивије у финансијским кризама јер се не могу помоћи штампањем новца. За њих је ова криза само потврдила ранија искуства. Ризици кризе су увек огромни када нација континуирано троши преко могућности. Сасвим је свеједно да ли је прекомерно трошење везано за приватни или јавни сектор или за њихову комбинацију. Ризик кризе се много јасније види кроз дефицит текућег биланса и висину спољног дуга, него кроз висину буџетског дефицита и висину јавног дуга. Отуда је велика илузија да се само контролом јавне потрошње може избећи криза, а да се сме занемарити трошење и задуживање „рационалног“ приватног сектора.

У тренуцима избијања криза сви постају кејнзијанци и сви траже спас од државе, без обзира на којој страни економског дискурса и теорије су били до тада. Када се криза ближи крају, сви се враћају на старе позиције и заборављају дотадашња искуства и фактографију криза. Факти су највећи и најпрезренији непријатељ доктрине, поготово неолибералне.

[1] Овде наглашавам непосредне узроке кризе будући да верујем да се дубљи, структурни разлози кризе крију у домену расподеле, као и у прекомпозицији светске економске моћи. Видети текстове „Срце финансијске таме“

(http://nkatic.wordpress.com/2008/01/29/srce-finansijske-tame/)

и „Крај епохе и сумрак империје“

(http://nkatic.wordpress.com/2011/08/22/kraj-epohe-i-sumrak-imperije/)

[2] Неолиберализам као појам није у академском смислу довољно прецизан и обухвата више различитих школа. Све оне имају једну фундаменталну карактеристику – вишак вере у тржиште и мањак вере у државу, бар када је реч о активној улози државе у економском систему. Појам је усвојен, одомаћен, није погрдан и не доводи у заблуду.

[3] У тексту “Неолиберални корени економске кризе” покушао сам да укажем на везу између неолибералне доктрине и економске кризе

(http://nkatic.wordpress.com/2010/01/20/neoliberalni-koreni-svetske-ekonomske-krize/)

[4] Тезе да су за кризу криви Фани Мае и Фреди Мак или премека монетарна политика ФЕД (период 2001-2005. година) нису узимане превише озбиљно.

[5] Michel Camdessus na konferenciji „Macroeconomic Issues Facing ASEAN Countries“, Džakarta, November 7, 1996

[6] Видети на пример текст проф. Данице Поповић Тринаеста мајка (svih kriza)“http://www.politika.rs/pogledi/Danica-Popovic/TRINAESTA-MAJKA-SVIH-KRIZA.sr.html

или текст Др Бошка Мијатовића „Одговор Јовану Душанићу или о тзв. неолиберализму“

http://mail.nspm.rs/polemike/odgovor-jovanu-dusunicu-ili-o-tzv-neoliberalizmu.html?alphabet=l

[7] http://www.bls.gov/news.release/empsit.t15.htm

[8] „Growth Forecast Errors and Fiscal Multipliers“

http://www.imf.org/external/pubs/cat/longres.aspx?sk=40200.0

[9] „Minimum Tax for the Wealthy“

http://www.nytimes.com/2012/11/26/opinion/buffett-a-minimum-tax-for-the-wealthy.html? WT.mc_id=NYT-E-I-NYT-E-AT-1128-L11&nl=el

[10] видети текст Gavyna Daviesa u „The Financila Times: „Will Central Banks Cancel Governement Debt“, u kome se sumiraju neke od novih ideja

http://blogs.ft.com/gavyndavies/2012/10/14/will-central-banks-cancel-government-debt/#axzz2APE3pdUG.

[11] Искуства финансијских криза сам покушао да сажето изнесем у тексту – faktografija, mitovi izablude“

http://nkatic.wordpress.com/2011/11/20/finansijske-krize-faktografija-mitovi-zablude/

Анализу врло сличну мојој дао је и Мартин Wолф у Тхе Финанциал Тимес под насловом „Меркозy фаилед то саве тхе еурозоне“ „Merkozy failed to save the eurozone“

http://www.ft.com/cms/s/0/396ff020-1ffd-11e1-8662-00144feabdc0.html#axzz1fbholyH6

[12] Видети мој текст „Београдска лакировка“

http://nkatic.wordpress.com/2008/08/26/beogradska-lakirovka/

________

Literatura:

Arslanalp, Serkan & Takahiro Tsuda (December 2012), „Tracking Global Demand for Advanced Economy Sovereign Debt “ IMF Working Paper (TWP/12/284 ) International Monetary Fund

Blanchard, Olivier & Daniel Leigh (January 2013),„Growth Forecast Errors and Fiscal Multipliers“ IMF Working Paper

(WP/13/1) International Monetary Fund

Chang , Ha-Joon (2010), „23 Things They Don’t Tell You about Capitalism“ Allen Lane

De Grauwe, Paul & Ji Yuemei (2013), “Panic-driven austerity in the Eurozone and its implications”http://www.voxeu.org/article/panic-driven-austerity-eurozone-and-its-implications

Friedman, Milton & Anna Jacobson Schwartz, (1993) “A Monetary History of the United States, 1867–1960” Princeton University Press

Greider, William (1989), “Secrets of the Temple”

Simon & Schuster;

Lin, Justin Yifu (2012), “The Quest for Prosperity: How Developing Economies Can Take Off” Princeton University Press

Murphy, Richard (2011), “The Courageous State: Rethinking Economics, Society and the Role of Government” [Kindle Edition]

Reinhart, C. & Rogoff, K. (2009), “This Time is Different: Eight Centuries of Financial Folly” Princeton University Press

Rothbard, Murray N. (2010), “For a New Liberty: The Libertarian Manifesto (LvMI)” [Kindle Edition]

Skidelsky, Robert (2009), “Keynes: The Return of the Master” Allen Lane

Turner, Adair (2013), “DEBT, MONEY AND MEPHISTOPHELES: HOW DO WE GET OUT OF THIS MESS?” CASS BUSINESS SCHOOL, 6th February 2013

White, William R. (2012), “Ultra Easy Monetary Policy and the Law of Unintended Consequences” Federal Reserve Bank Of Dallas Globalization And Monetary Policy Institute, Working Paper No. 126

Рад написан за потребе научног скупа који ће у априлу бити одржан у Београду

Извор: Нови Стандард

Оставите коментар

Оставите коментар на Светска економска криза, стварности, митови и поуке

Copyright © Цеопом Истина 2013-2026. Сва права задржана.